“基金会”内地香港大不同——信息彩票平台- 彩票网站- APP下载 【官网推荐】披露篇

2026-05-13彩票,彩票平台,彩票网站,彩票APP下载,六合彩,快三对于企业机构与高净值家族而言,慈善捐赠既是社会责任担当,也是长期财富与品牌价值管理的重要一环。

同为基金会载体,中国内地与中国香港在年度信息公开与持续披露上,完全是两套不同逻辑:

一边是政府强监管、制度标准化、披露内容精细化;另一边是市场化自律、规则弹性化、机构自主空间大。

厘清两地基金会信息披露的真实差异,既是合规运营的基础功课,也是跨境慈善架构布局的关键风控,让公益资源精准落地,让每一笔捐赠都经得起监管核验与市场审视。

阅读提示:本文所指中国香港的基金会,主要指担保有限公司形式下的慈善基金会;内地基金会均按2026年1月1日正式施行的新修订《慈善组织信息公开办法》最新法规标准解读,所有披露要求均同步现行最新法例规范。

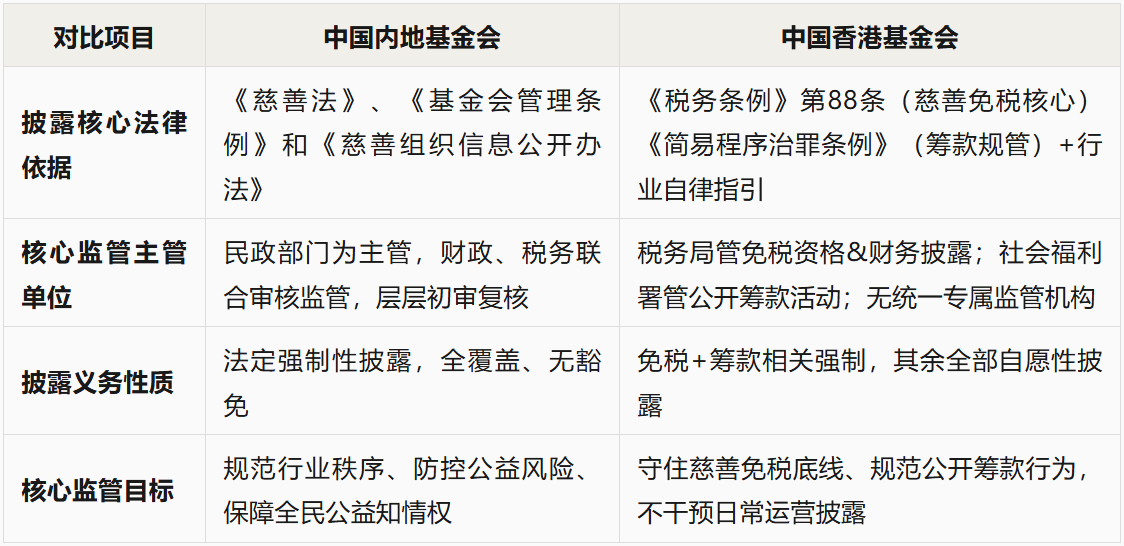

内地与香港基金会的信息披露差异,根源不在于是否要公开,而在于谁来定规矩、公开给谁看、不公开罚多重。

两地不同的社会体制直接决定了基金会每年的合规工作量、公开内容厚度以及公信力维护模式。

中国内地基金会自登记认定为慈善组织之日起,信息披露就是法定强制硬指标,没有讨价还价的余地。

依托《基金会管理条例》和《中华人民共和国慈善法》及2026年新修订的《慈善组织信息公开办法》要求下,民政、财政、税务多部门联合监管,年报公示、财务审计、项目明细、人员任职等内容一项都不能少,少披露、晚披露、假披露直接触碰行政处罚红线,合规容错率极低,核心目标就是用标准化强制公开,筑牢全国公益行业统一透明底线。

中国香港的慈善基金会(担保有限公司)则完全不同,按照香港的法例,并无专门针对慈善机构的独立文法,核心规则仅依附《税务条例》第88条慈善免税相关条款、公开筹款专项规管及行业自律指引,无需强制信息公开,除了保障免税资格不受影响且开展公开筹款必须公开的核心资料外,其余项目细节、运营数据、人员信息全靠基金会自愿公示,监管核心逻辑只看“是否符合慈善宗旨”,不干预日常披露细节,市场化自律属性拉满。

核心区别一句话概括:内地披露是法定强制全覆盖,不公开即违规;香港披露是核心事项必合规,其余事项靠自律。

信息披露的所有差异,都始于监管依据和主管部门的不同,这也是公益慈善顾问做跨境架构规划、合规辅导的首要考量点,直接决定基金会年度披露工作的核心方向。

内地监管走的是政府主导、全链条闭环管控模式,新规落地后披露细则进一步细化,合规要求只增不减;

香港走的是适度监管、市场自律兜底路线,只要不触碰免税资格和公开筹款红线,基金会自主运营和披露空间极大。

内地披露主打“全维度透明公示”,香港披露主打“抓核心、放细节”,两地公开深度与合规压力差距显著。

按照2026年最新信息公开新规,内地基金会只要完成慈善组织认定,无论公募、非公募,年度信息披露必须做到全维度、无死角、可核验,公开内容涵盖四大核心板块,缺一不可。

登记证照、组织章程、理事会监事会全体成员姓名职务、法定代表人信息、业务范围、治理架构等,全程对外公示,公众随时可查。

经专业机构审计的年度财务会计报告、专项审核报告、资金全部收支明细、管理费用占比、公益支出占比(公募基金会公益支出不低于上年总收入70%,非公募不低于净资产8%),所有财务数据精准公示,严禁模糊笼统表述。

内地基金会若需参与社会组织等级评估且评上3A或以上等级所有资助类、帮扶类慈善项目,必须披露项目立项评审流程、资金拨付记录、执行进度、受益对象概况、验收评估结果。并且每年进行财务审计的过程审计专家均需要项目执行团队出示以上相关资料。

新规额外要求,若基金会开展了公开募捐活动,活动结束后3个月内,必须同步披露项目成效、资金流向和合作方评估及监督管理情况。

重大慈善项目专项说明、剩余捐赠财产处置方案、慈善信托相关明细、捐赠人咨询投诉答复处理情况等,全面接受社会监督。

香港慈善基金会没有繁杂的强制披露清单,只有保住《税务条例》第88条慈善免税条款的免税资格和社会福利署公开筹款许可的核心信息必须公开,其余项目细节、运营数据、人员信息全凭自愿。

基础信息仅需公开注册资质、慈善宗旨、基本运营架构,理事会成员、高管薪酬等核心人员明细,无任何强制公开要求;

公益项目无需披露执行台账、受益明细、验收评估等细节,仅公开筹款总额及基础收支即可。

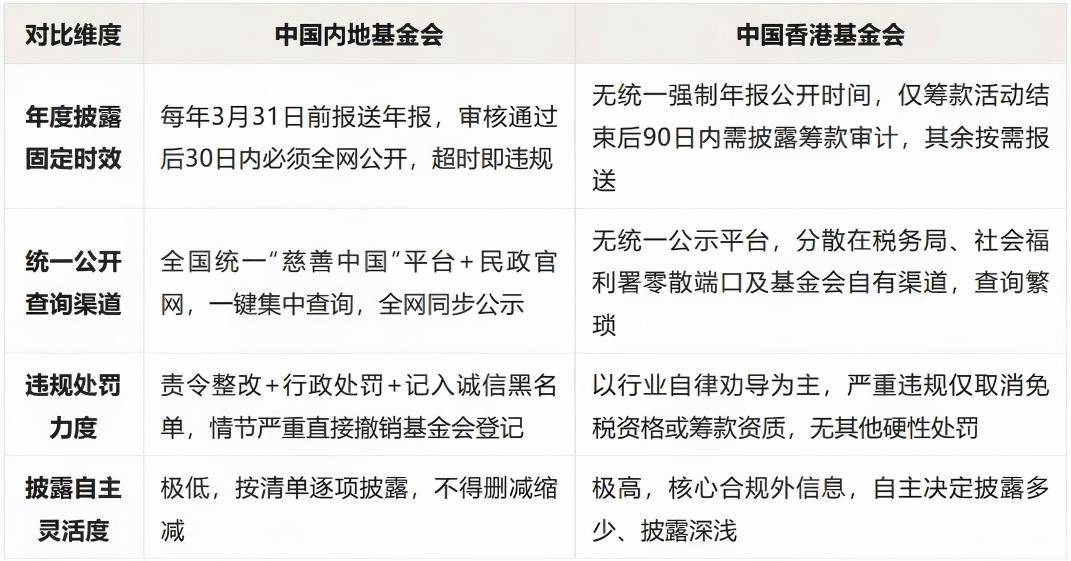

除了披露内容,披露时效、查询渠道、违规追责三大实操环节,两地差异同样显著,直接影响基金会年度合规节奏和运营风险等级。

尽管监管松紧不同、披露颗粒度有别,但两地基金会在信息公开的底层逻辑与核心底线高度一致。

一是核心导向一致,均以保障捐赠人知情权、提升公益公信力为核心,杜绝善款滥用、暗箱操作;

二是核心财务均需审计,两地年度财务核心报表都必须经专业机构审计后再公示报备,守住财务真实底线;

三是均保障捐赠人查询权,捐赠人有权核实善款使用情况,基金会必须如实答复、不得敷衍隐瞒;

四是重大公益活动或筹款活动的信息均需公示,杜绝公益项目隐秘运营、资金流向不明。

结合内地2026年最新披露新规及香港现行慈善监管规则,针对布局内地+香港双基金会协同架构的家族、企业及高净值人士,针对性给出两大实操建议,兼顾合规稳妥与运营灵活。

严格按照新修订《慈善组织信息公开办法》要求,按时保质完成年报报送、财务审计、项目明细全量公开,公益支出、管理费用比例对标法定标准不超标,在强制披露基础上,可自愿补充项目成效、公益创新等暖心内容,提升公众好感度。

依托香港披露自主空间大的特点,无需堆砌冗余公示内容,但建议主动公示核心公益数据、项目帮扶成效,借鉴内地统一公开思维,简化公众查询门槛,以自律透明提升捐赠人信任,稳固慈善免税资格。

内地与香港基金会信息披露规则,无优劣之分,仅适配本地公益生态与监管体系之别:

内地以强监管、标准化公开筑牢行业公信基础,香港以轻监管、市场化自律适配国际慈善运作模式。

对于跨境慈善布局的企业家与家族而言,吃透两地披露差异,既是合规管理必备功课,也是优化慈善架构、提升公益与社会双重价值的关键抓手。

汉正家族办公室,专注家族信托、慈善信托、股权信托、社群信托设立、运营及资产配置;基金会设立、财税管理、战略咨询、等级评估等服务;更多信息可搜索【汉正家族办公室】至官方网站进行查看返回搜狐,查看更多